Kilka dni temu na jednej z facebookowych grup fotografów podjęto temat filmowania i fotografowania z drona. Podobno świadczenie takich usług jest wyłączone, jeśli rozliczasz się na podstawie karty podatkowej.

Powołano się na artykuł z biznes.gov.pl (link na końcu wpisu), jednak wraz z innymi komentującymi nabraliśmy wątpliwości czy informacje zawarte w artykule są prawdziwe. Coś nam po prostu nie grało…

Ustawa, która nas interesuje to ustawa z dnia 20.11.98 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Na początek kilka informacji podstawowych.

Zgodnie z art. 2 osoby fizyczne osiągające przychody z pozarolniczej działalności gospodarczej mogą opłacać zryczałtowany podatek dochodowy w formie:

- ryczałtu od przychodów ewidencjonowanych

- karty podatkowej.

Art. 23 ust. 1 ustawy stanowi, że z karty podatkowej mogą korzystać prowadzący działalność usługową lub wytwórczo – usługową, określoną w części I tabeli stanowiącej załącznik nr 3 do ustawy w zakresie wymienionym w załączniku nr 4 do ustawy – przy zatrudnieniu nieprzekraczającym stanu określonego w tabeli.

Uwielbiam formułowanie przepisów w taki sposób. To tak jakby samo czytanie nie wystarczyło… 🙂

Karta podatkowa a drony – po kolei zatem:

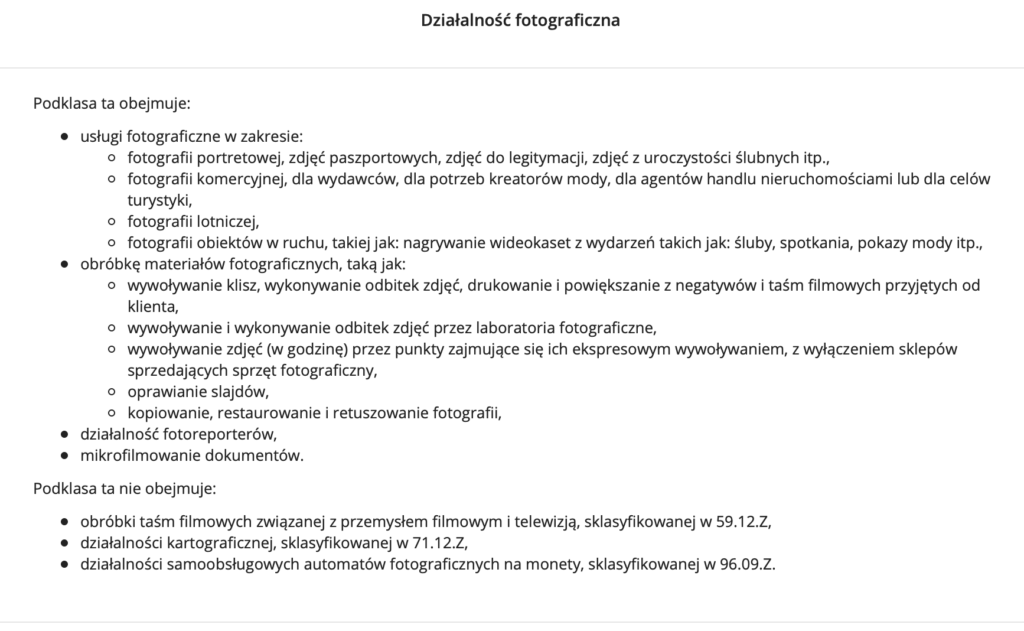

Usługi fotograficzne zostały wymienione w poz. 90 załącznika nr 3. Zakres tych usług, uprawniający do skorzystania z opodatkowania w formie karty podatkowej szczegółowo określono w poz. 90 załącznika nr 4 i tam z kolei określono te usługi jako:

Wykonywanie w zakładzie i poza zakładem fotografii, filmów i przeźroczy: portretowych, reportażowych, okolicznościowych, krajobrazowych, technicznych itp.Wykonywanie fotokopii. Wykonywanie prac powierzonych. Sporządzanie odbitek fotograficznych na papierze, porcelanie itp. Przedmiot działalności nie obejmuje prac wykonywanych na kasetach magnetowidowych.

Więc na pierwszy rzut oka zdaje się – w czym problem? Na jakiej podstawie (prawnej 🙂 ) fotografowie na karcie nie mogą świadczyć usług fotografowania i filmowania z drona? A może ta sytuacja dotyczy tych, którzy rozliczają się ryczałtem od przychodów ewidencjonowanych?

Sprawdźmy.

Art. 12. 2 n) ustawy stanowi, że ryczałt od przychodów ewidencjonowanych wynosi 17% przychodów ze świadczenia usług fotograficznych ((PKWiU 74.20), z zastrzeżeniem załącznika nr 2 do ustawy.

PKWiU 74.20 to nic innego jak:

Podkategoria obejmuje, jak widzisz, również fotografię lotniczą.

Podkategoria obejmuje, jak widzisz, również fotografię lotniczą.

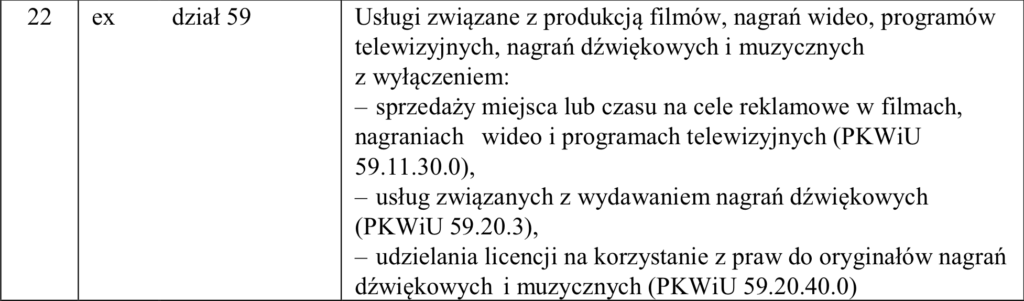

Natomiast załącznik nr 2 to załącznik, który określa usługi, świadczenie których wyłącza podatnika z opodatkowania ryczałtem od przychodów ewidencjonowanych. I tam znajdziemy:

![]() I UWAGA (fanfary):

I UWAGA (fanfary):

Więc jak na moje oko, to filmowanie za pomocą drona jest niemożliwe, jeśli jesteś na ryczałcie, a nie na karcie.

FILMOWANIE. Natomiast fotografowanie, zgodnie ze wskazanym PKWiU i w braku wyłączeń z załącznika nr 2 – jest możliwe. Być może jeszcze ustawodawca na to nie wpadł. Ustawa ta wszak nie idzie z duchem czasu. Szybciej znajdziemy w niej magnetowid niż drona.

Karta podatkowa a drony – podsumowując:

- Fotografowanie z drona na karcie podatkowej – TAK

- Fotografowanie z drona na ryczałcie – TAK

- Filmowanie z drona na karcie – TAK

- Filmowanie z drona na ryczałcie – NIE

_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-

Jeśli interesuje Cię temat dronów zachęcam do przeczytania pozostałych artykułów na blogu:

_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-_-

Zachęcam Cię też do odwiedzenia sklepu z umowami dla fotografów 🙂

Pozdrowienia!

Karolina Nowalska

adwokat

Photo by Petr Sevcovic on Unsplash

***

Fotografia jako utwór – czyli kiedy fotografia jest utworem i podlega ochronie prawnej?

Pierwszym skojarzeniem ze słowem „utwór” jest muzyka. Pojęcie to ma jednak znacznie szersze znaczenie.

Za utwór w rozumieniu prawa autorskiego może zostać uznana nawet najbardziej zaskakująca rzecz. Zaskakująca w tym sensie, że zupełnie prosta [Czytaj dalej…]

{ 8 komentarze… przeczytaj je poniżej albo dodaj swój }

Karolina, dzięki za kolejny świetny artykuł. Od jakiegoś czasu zauważam, że wiele osób, które prowadzą DG (nie tylko fotograficzną, a np. sprzedażową) często kieruje się opiniami i interpretacjami wydawanymi przez … ich biura rachunkowe. I na podstawie tych interpretacji często zmieniają sposób opodatkowania, kupują kasy fiskalne, czy też rejestrują się do BDO pomimo, iż nie ma takiej potrzeby. Kto zarabia na prowadzeniu większej ilości dokumentacji? Biuro rachunkowe. Jednocześnie zapominamy o istnieniu doradców podatkowych, czy chociażby infolinii KAS, na której można uzyskać rzeczowe informacje u źródła. Czasem warto poszukać zamiast ślepo ufać. W gąszczu przepisów nie każdemu się jednak chce i jak najbardziej to rozumiem. Tym bardziej doceniam to, co dla naszej społeczności robisz. Dzięki!

Wow 🙂 Dzięki wielkie za takie miłe słowa 🙂 Zgadzam się z Tobą w pełnej rozciągłości. Ja np. trzymam stałą pieczę nad swoimi finansami. Ktoś by mógł powiedzieć – strata czasu, przecież masz księgową. A jak księgowa się pomyli? Dlatego sama liczę VAT i po swojemu jakoś ogarniam te sprawy. Zresztą – kto nie ma rozeznania we własnych finansach, ten nigdy się nie dorobi 🙂 Pozdrowienia!

Bardzo ciekawy wpis na temat fotografii lotniczej!!!

Ostatnio temat dronów dosyć popularny, artykuł rozjaśnia sporo tematów. Dzięki bardzo za dobrą dawkę wiedzy! 🙂

Bardzo przydatny artykuł w tematyce dronów. Dzięki za podzielenie się tą wiedzą!

Lubię wchodzić na Twoją stronę, bo poruszasz bardzo aktualne problemy. W miarę rozwoju techniki, powstają nowe pytania i zagadnienia do rozwiązania. Dzięki, że czuwasz, żeby wszystkie takie dylematy poruszyć.

Dzień dobry! Bardzo dziękuję za ten komentarz 🙂 Miło mi 🙂 Pozdrowienia!

Ciekawe spojrzenie i analiza.